- HOME

- iDeCo(イデコ)って?~老後2000万円問題の救世主~

- iDeCo(イデコ)って?~老後2000万円問題の救世主~

- 2023年07月24日

老後に2000万円が足りなくなる!?金融庁が公表したレポートが大きな反響を呼んだ老後2000万円問題ーー。『老後の資金がありません!』といった映画まで上映されたほど、誰にとっても無視のできない重要テーマのひとつでしょう。

そんな老後2000万円問題の救世主として関心を高めているのがiDeCo(イデコ)です。もっとも気になってはいるけれど実はよくは分かっていない、という方がまだまだ多いのが実情ではないでしょうか?

そこで今回はストレートに”iDeCoって?~老後2000万円問題の救世主~”と題し、今さら聞きづらいiDeCoのしくみ、そのメリットとデメリットについて、ざっくり解説してみました。

- そもそもiDeCoとは?

- ポイント① iDeCoの加入条件は?

- ポイント② iDeCoにかかるコストは?

- ポイント③ iDeCoの掛金はいくらまで?

- ポイント④ iDeCoの取扱機関は?

- ポイント⑤ iDeCoの対象商品は?

- iDeCoのメリットとデメリット

- メリット① 掛金は全額所得控除

- メリット② 運用益も全額非課税

- メリット③ 受け取る際も大きな控除

- デメリット① 60歳まで引き出せない

- デメリット② 60歳で受け取るには10年以上の加入が条件

- まとめ

そもそもiDeCoとは?

iDeCo(イデコ)とは「個人型確定拠出年金」の愛称で、老後資金を有利な条件で準備できる年金制度のことです。

そのしくみはiDeCoに選定された運用商品と掛金を自分で選んで運用し、長期で老後資金を準備していくというもの。

そもそもイデコという名称は”老後のために、いま、できる、こと=イデコ(iDeCo)”という言葉合わせから来ているんですね。

積み立てた年金資金は原則60歳以降に受け取れるようになり、受取額は拠出した掛金の合計額と運用成果に即して、一人ひとり異なるのが特徴です。

ポイント① iDeCoの加入条件は?

iDeCoの加入対象は、20歳以上65歳未満で、国民年金や厚生年金などの公的年金に加入しているすべての人です。雇用形態を問わず、会社員、公務員、自営業者、パート・アルバイト、さらには学生や主婦(夫)にも加入資格があります。

ポイント② iDeCoにかかるコストは?

iDeCoを始めるためのコストとしては、まず初期費用として開始時に1度だけかかる、2,829円と、取扱金融機関ごとに異なる毎月の口座管理手数料の原則2種類です。

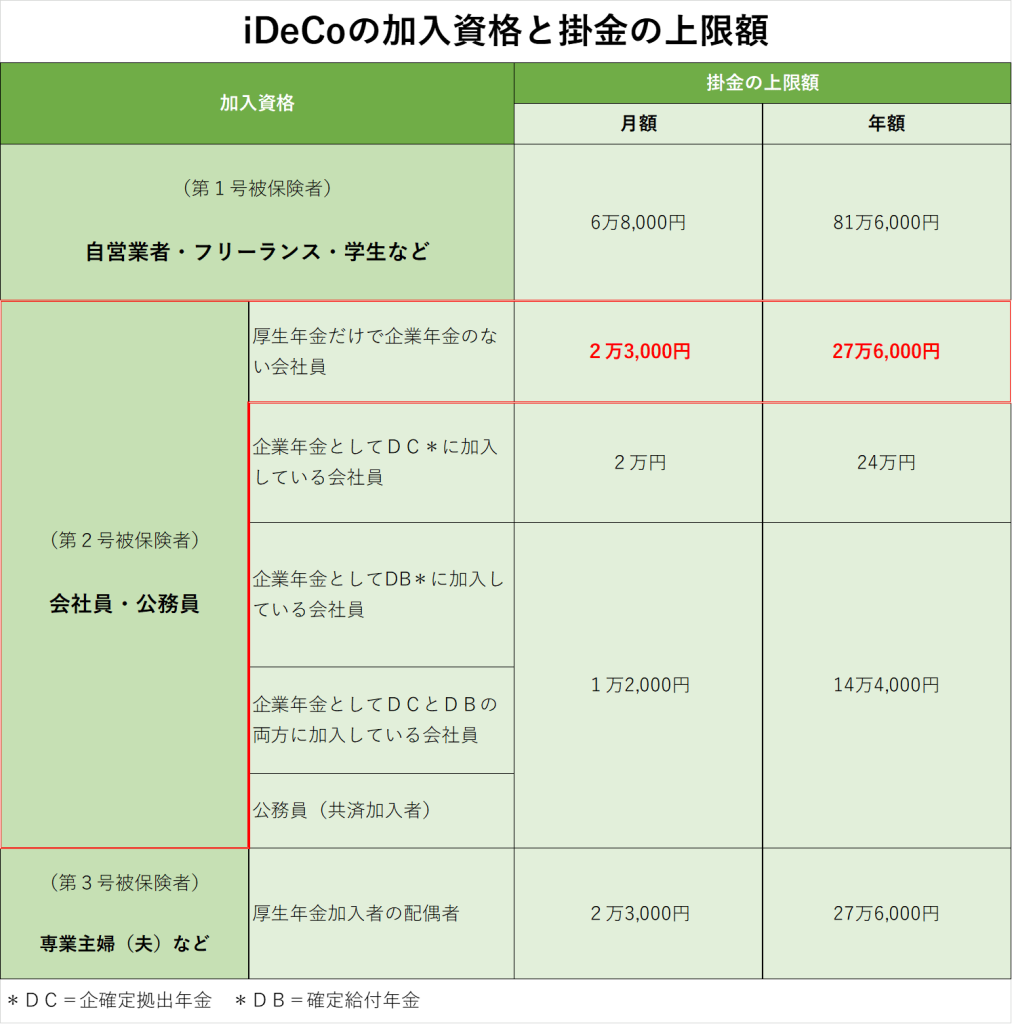

ポイント③ iDeCoの掛金はいくらまで?

iDeCoの掛金は月々5,000円以上、以降1,000円単位で自由に設定できます。ただし、下記の図が示すように、その上限額は加入資格に応じて決められています。

例えば、2階建てに当たる厚生年金のみに加入している会社に勤める、ごく一般的な会社員の場合、上限額は月額2万3,000円、年額27万6,000円に定められています。

同じ会社員でも会社が3階建てに当たるDB(確定給付企業年金)及び企業型DC(確定拠出年金)にも入っている場合は、上限額は一般的な会社員の半分くらいに抑えられています。

一方、1階建てに当たる国民年金しかない自営業者の場合は、上限額はかなり増額されています。

このことは年金制度の充実度に応じてiDeCoの上限額が決められていることがよく分かります。

ポイント④ iDeCoの取扱機関は?

iDeCoは各種の銀行、証券会社、保険会社など幅広い金融機関で取り扱われています。

取扱金融機関は①口座管理手数料②商品ラインナップ③その他の付加価値など、サ-ビス内容に違いがありますので、よく吟味してベストな金融機関を選ぶといいでしょう。

ポイント⑤ iDeCoの対象商品は?

iDeCoの対象商品は老後資金の運用に適した、投資信託、保険商品、定期預金の3種類から選択できます。そのラインナップは取扱金融機関によって異なりますが、国内外の債券、株式、リートなどで運用する投資信託など、さまざなラインナップが用意されています。

また各種の保険商品や定期預金など元本確保型の商品を選択すこともできます。

iDeCoのメリットとデメリット

iDeCoの最大のメッリトといえるのはやはり3つの税制優遇を得られること。反対に最大のデメリットとえるのは一度始めたら60歳になるまで途中解約できない、ということでしょう。詳しくみてみましょう。

メリット① 掛金は全額所得控除

iDeCoで運用する掛金は全額が所得税の控除対象になることです。これは加入後すぐに得られる本当に有難いiDeCoならではのメリットといえるでしょう。

例えば、年間の課税所得が400万円の人が毎月2万3,000円の掛金を拠出した場合、

年間で8万2.800円もの所得税が軽減されます。

〈計算式〉

年間掛金:2万3,000円 × 12カ月 = 27万6,000円

年間の税軽減額:27万6,000円(年間掛金)× 30%(所得税・住民税を併せた税率)= 8万2.800円

メリット② 運用益も全額非課税

通常、金融商品の運用益には約20%の税金が課されます。ところがiDeCoなら、運用益が非課税となるうえにそのすべてが再投資されます。このため福利効果が働いて、効率のよい運用が可能になります。こちらも相当におトクな控除といえるでしょう。

メリット③ 受け取る際も大きな控除

iDeCoで積み立てた年金資金は

- 一時金として一括で受け取る

- 年金として定期的に受け取る

- 一時金と年金を組み合わせて受け取る

の3通りから選べます。そして、そのいずれを選んでも大きな控除が設けられています。”初め良ければ、終わり良し”まさにそんな年金制度に設計されているのです。

デメリット① 60歳まで引き出せない

一方iDeCoの最大のデメリットといえば、やはり一度加入したら60歳になるまでは年金資金が引き出せないことでしょう。また原則、途中解約もできません。

例えば子どもの教育資金やマイホームの購入費、突発的な大きな医療費など、60歳になる前に大きな資金が必要になっても、iDeCoで積み立てた年金資金には一切手をつけることができません。

そのため、加入時には60歳になるまで無理なく、継続して拠出できる掛金額を慎重に設定する必要があります。

もっとも掛金額は1年に1回だけ増額したり減額することができるほか、万が一経済的に余裕がなくなった際には、掛金の拠出を止めたり、余裕ができたらまた再開したりすることはできますので、そのへんのリスクは限定的です。

デメリット② 60歳で受け取るには10年以上の加入が条件

iDeCoの年金を60歳で引き出すためには実はもう1つ条件があります。それは60歳になるまでに加入期間が10年以上あることです。もしも加入期間が10年に満たない場合は、足りない期間に応じて、最大65歳まで受け取り時期が延長されてしまいますので、この点も注意が必要です。

まとめ

iDeCoって?~老後2000年問題の救世主~と題し、ポイントだけをざっくり解説してきました。基本的にはメリットの多い、優れた年金制度であることがご理解いただけたのではないでしょうか。

実はこのiDeCo、2020年の法改正にともない、2022年5月から加入期間が5年間延長されています。

これで公的年金の被保険者であればすべての65歳未満の方が加入できることになりました。

人生100年時代の到来を見据え、日を追うごとに関心が高まっているiDeCoーー。

加入しておいて損のない年金制度として、最初は少額からで構わないのでNISAとともにできるだけ早めに始めてみてはいかがでしょう?

- ヒロミン

関連記事

おすすめ

広告

タグ

- AI

- AI

- DeepSeek

- ESG

- ETF

- ETN

- FIRE

- FX/CFD

- iDeCo

- NISA

- PayPay

- SBI

- SDGs

- SNS

- アクティブファンド

- インデックスファンド

- インド

- エヌビディア

- オートレース

- おでかけ

- オプショナルツアー

- オルカン

- キャッシュレス決済

- キャッシング

- キャンペーン

- クリスマスケーキ

- グルメ

- クレジットカード

- サブスクリプション

- しまむら

- スワップポイント

- ダウ平均

- タクシー

- つみたてNISA

- デジタル通貨

- テスラ

- トライオートETF

- トラリピ

- トランプ大統領

- トルコ

- ナスダック

- ナスダック総合

- ニュージーランド

- ネット証券

- ハイテク株

- ハイテク株 ナスダック

- パランティア

- ビジネスカード

- ビットコイン

- ファンド

- ふるさと納税

- ヘルスケア

- ベルマーク

- ベンチャー

- ポイ活

- ホテル

- マイレージ

- マグニフィセント・セブン

- マグニフィセント7

- マレーシア

- メタ

- メルカリ

- ライフ

- ランキング

- レンタカー

- ロボアドバイザー

- ロボティクス

- ワクチン

- 一般NISA

- 保険

- 個人送金

- 個人間送金

- 値上げ

- 健康

- 債券

- 半導体

- 半導体株

- 商品/先物

- 商品先物

- 国内旅行

- 国紹介

- 埼玉

- 外国株

- 外貨両替

- 外貨預金

- 定期預金

- 年末調整

- 懸賞

- 成長枠

- 所得税

- 手作り

- 手数料

- 投資

- 投資信託

- 投資情報

- 控除

- 新NISA

- 旅行

- 旅行関連株

- 日本株

- 日経平均

- 映画

- 時価総額

- 時短ごはん

- 時短めし

- 普通預金

- 暗号資産

- 暮らし

- 株主優待

- 株初心者

- 株式投資

- 業務スーパー

- 法人向け

- 海外旅行

- 漫画

- 無料送金

- 物価

- 物価上昇

- 生成AI

- 確定申告

- 積立投資

- 空港

- 競馬

- 節約

- 米

- 米ドル

- 米国債券

- 米国株

- 経済用語

- 肥満症薬

- 自動売買

- 航空会社

- 証券会社

- 詐欺

- 運用会社

- 金利

- 金投資

- 銀行

- 銀行振込

- 雇用統計ショック

- 雑学

- 電子マネー

- 電子決算

- 飛行機

- 香港

- 騰落率