- FIREで生きる~働く人生から、生きるを楽しむ人生へ~

- 2023年10月29日

「はたらけどはたらけど猶(なお)わが生活(くらし)楽にならざり ぢつと手を見る」と詠んだのは歌人の石川啄木です。

こんな誰も知る人気短歌を持ち出すまでもなく、どうも日本人というのは生涯働き続けることこそが人生そのものと思い込んでいるふしがないでしょうか?何を隠そう筆者にもそういう傾向があったかもしれません。

ところがところが… ここ数年、若い世代を中心に注目を集めている新しいライフスタイルのムーヴメントがあります。

その名もFIRE(ファイア)! 早速調べてみると目から鱗のすばらしい考え方だったのです。

というわけで、今回は”FIREで生きる~働く人生から、生きるを楽しむ人生へ~と題し、FIREとはどんなライフスタイルなのか、FIREを実現する方法とは、FIREの意義などについて考えていきましょう。

- そもそもFIREって何?

- 米国発の新しいライフスタイル

- FIREには2つのセオリーがある

- FIRE実現のステップ!

- ステップ① まずは現在の生活を棚卸し

- ステップ② 続いて生活費の断捨離を

- ステップ③ 年間生活費と運用資産額を算出

- ステップ④ 余剰資金をひたすら運用にまわす

- ステップ⑤ マネーリテラシーをコツコツ高める

- ステップ⑥ 投資元本を準備しいよいよFIRE

- FIREの存在意義とは?

- FIREは究極の人生変革!

- サラリーマンから投資家へ!

- まとめ

そもそもFIREって何?

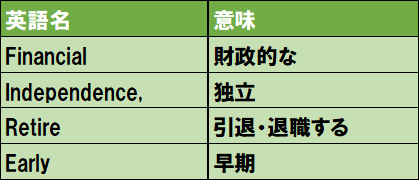

FIREとは、Financial Independence, Retire Earlyの頭文字を合わせた言葉です。直訳すると “経済的に自立して、早期にリタイアしよう!”といった意味。“ファイア”と発音します。

米国発の新しいライフスタイル

FIREの考え方はもともと米国で発祥し、ミレニアム世代(1981年~1996年生まれ)を中心に注目を集め、今では欧米はもとより日本を含む世界中に広がりつつあるムーブメントです。

経済的に自立し、早期にリタイアすると言えば、昔からアーリーリタイアンメント(早期引退)という言葉がありましたね。

こちらは大手企業のエリートサラリーマンやベンチャー企業の起業家が若いころに猛烈に働いて稼ぎ、早期に引退。贅沢なセカンドライフを過ごすといったイメージでした。

ところがこのFIREのコンセプトは全く異なります。

アーリーリタイアメントの場合、リタイア後は基本的に財産を切り崩しながら生活していくのですが、FIREの場合、リタイア前に蓄えた資産の運用益で生計を立てていくことが前提です。このため、リタイア後も資産自体を減らすことのないライフスタイルと言えます。

またそうであればアーリーリタイメントほど高額な資産は必要なくなるので、ごく普通のサラリーマンをはじめ、誰にでもその人なりのFIREを目指せます。このため若い人を中心に注目を集めているわけです。

その意味でFIREは単なる金銭的な贅沢さを求めるというよりも労働に縛られず自由な時間や心のゆとりを追求する新しい生き方プランと言えるかもしれません。

FIREには2つのセオリーがある

ではFIREの実現には、具体的にはどのくらいの資金が必要になるのでしょうか?その目安として、FIREには2つのセオリーがあります。

それは「年間支出の25倍の資産」と「4%ルール」です。

どういうことかというと、FIREを成り立たせるに当たっては、まず年間生活費の25倍の資産を築き、それを運用して年率4%の運用益を上げれば、リタイア後の生活費をまかなうことができるというものです。

具体例で見てみましょう。

仮にあなたの月間の生活費が15万円だっら、どうでしょう?年間の支出は、15万円×12カ月で180万円になります。

だとすればFIREに必要な資産はその25倍の4,500万円と算出できます。

そしてこの4500万円を年率4%で運用できたとしたらどうでしょう?

4,500万円 × 4% = 180万円

年間の生活費がまるまる獲得できるようになります。

そしてこれを毎年繰り返すことで、理論上投資元本を減らすことなく、永遠に安定した生活を送れるようになります。FIREによるお金の生態系の完成というわけです。

もっともこれはあくまで目安です。実際に年率4%の運用益というのは現実的なのでしょうか?

実はこのFIREが生まれたアメリカでは、理論上可能という背景があります。

なぜなら米国株の代表的な株価指標であるS&P500の平均上昇率は年率7~8%。仮にここから3%程度のインフレ率を差し引いても、年率4%の運用益を稼ぎ出すことは決して難しいことではないからです。

FIRE実現のステップ!

ここではFIREを実現させるためのステップを見ていきましょう。

ステップ① まずは現在の生活を棚卸し

まずはともあれ、あなたの現在の生活の棚卸しから始めましょう。住居費はいくらか?光熱費、飲食費、交通費、趣味の出費などなど。何にどれだけの出費があるのか、きちんと把握することがスタート地点です。

銀行口座の明細をベースに、クレジットカードの情報などを重ね合わせ、少なくとも3カ月くらいは家計簿をつけて棚卸ししてみるのもいいでしょう。

ステップ② 続いて生活費の断捨離を

生活費の現状がわかったたら、続いて生活費の断捨離です。あきらかに無駄な出費は意識してカットしましょう。またこの機会に保険料、携帯代、光熱費なども見直してみます。

もちろん、なんでもかんでも無理して節約すればいいというわけではありません。大切にしている趣味や、生きがいに通じる楽しみなどの出費は、むしろ積極的に計上すればいいのです。

また病気や事故、親の介護など思わぬ出費に備えて最低限の保険には入っておくことも検討はしておきましょう。要はお金を使わないのではなく、無駄使いを徹底して排除する癖をつけることです。もっとも若いころの筆者には一切できませんでしたが….

ステップ③ 年間生活費と運用資産額を算出

こうして生活を見直したうえで、FIRE後に必要となるおおよその年間生活費と運用資産額を算出してみましょう。必要な年間の生活費を25倍すれば、投資元本になる資産運用額は算出できます。

ステップ④ 余剰資金をひたすら運用にまわす

さて準備すべき投資元本の資産運用額の目安がわかったなら、あとは断捨離でスリムアップした家計の中から余った資金をひたすら投資運用にまわすだけです。

投資初心者で何で資産運用をしたらいいのかわからないという人は、FIREのセオリーの基準にもなっている、S&P500に連動するインデックスファンドに投資するのも一案です。

その際、まだNISAを始めていない人なら、ぜひともつみたてNISAで始めるのもオススメです。

ステップ⑤ マネーリテラシーをコツコツ高める

さて投資元本を準備してFIREを実現させるまでに必要な期間が5年、10年、20年と人それぞれ状況に応じて異なるでしょう。

とはいえ本当に大切なことはその間に、マネーリテラシーを着々と高めていくことです。

最初はインデックスファンドでの運用だけだったけれど、少しずつ勉強をしながら個別銘柄にも投資できるようになったとか、趣味のひとつとして楽しみながら学んでいくのがベストです。

マネーリテラシーが高まれば高まるほど、FIREに必要な投資元本の形成も早まります。当然FIRE後の生活にも余裕が出ます。

ステップ⑥ 投資元本を準備しいよいよFIRE

さてこうしてめでたく予定した投資元本を用意できたなら、いよいよリタイアです。もっともこの段階まで来れば、すでにあなたは経済的な独立を獲得できています。

ですからそのまま辞めてもいいし、実は辞めなくてもいいという自由も獲得しています。

もしもまだ辞める自信が持てないのなら、思わぬ出費に備えてもう少し資金を積み増してからFIREを実行することも自由です。

FIREの存在意義とは?

FIREについて調べるにつけ見えてくるのは、結局FIREの目的は単に仕事を辞めてリタイアることではなく、その人らしい自由で豊かな人生を獲得することにあるのだなということです。

FIREは究極の人生変革!

その意味でFIREというのは”究極の人生変革のムーブメント”とも言えるかもしれません。

つまり働く人生から自由に生きる人生への転換なのです。FIRE後は”働く”を投資元本に任せてしまうのです。

FIRE後は仕事をきっぱり引退して趣味やボランティアに没頭すもよし。あるいは好きな仕事なら続けるのもまたよし。別の新しい仕事に挑戦するのもいいでしょう。はたまた週に2日だけ働くサイドFIREとも呼ばれるスタイルもありです。

とにかく経済的には自由なわけですから、選択肢は無限です。

さらにFIREでは住む場所にも制限がなくなります。生活に便利な都会に住むももちろんよし。自然豊かな田舎でのんびり暮らすもよし。はたまた日本を離れて海外に移住するもよし。そのほうがむしろ生活費が安いという国もあるでしょう。

あるいは、世界を旅しながら生活したいなんていう強者もいるかもしれません。

サラリーマンから投資家へ!

一方でFIRは全く別の視点から眺めれば、会社勤めなどのサラリーマンを卒業して、資産運用で生活を成り立たせる投資家として独立する仕組みと、とらえることもできそうです。

仕事を引退するといっても資産運用で収益を得るわけですから、FIRE後は投資家という仕事を続ける人になるという見方もできます。もっともここでいう投資家というのは、大きなリスクを取って切った張ったの大博打を打つような投資家ではありませんよね。

もちろんアインシュタインが「人類最大の発明」と呼んだ「複利効果」を駆使して、資産をコツコツと長期で安定的に育てていくタイプの投資家です。

余談ですがFIREを目指す人ならば福利効果については、ぜひ一度、きちんと勉強してみてください。マネー探検隊でもどこかで取り上げたいと思います。

まとめ

さてマネー探検隊流”FIREで生きる~働くから生きるを楽しむ人生へ~”、いかがだったでしょうか? FIREの魅力、なんとなくでも伝わりましたか?

このFIRE、何も早期退職を目指していない人にとっても有意義な考え方の宝庫だと感じませんか?

FIREを若い頃から目指していたら、無駄遣いはしなくなるし、節約志向も身に着く。その上、個人資産は着々と安定して育っていき、マネーリテラシーもどんどん高まっていく。

さらには人類最大の発明と言われる「福利効果」の威力を存分に享受しながら長期で運用し続けていけば、気が付けばいつのまにかいつリタイアしてもいいくらいに資産が膨らんでいます。

誰が目指しても、メリットだらけで悪い事なしの考え方ではないでしょうか?

”働く人生から、生きるを楽しむ人生へ”、FIREは決して夢物語ではありません。

- ヒロミン

関連記事

おすすめ

広告

タグ

- AI

- AI

- DeepSeek

- ESG

- ETF

- ETN

- FIRE

- FX/CFD

- iDeCo

- NISA

- PayPay

- SBI

- SDGs

- SNS

- アクティブファンド

- インデックスファンド

- インド

- エヌビディア

- オートレース

- おでかけ

- オプショナルツアー

- オルカン

- キャッシュレス決済

- キャッシング

- キャンペーン

- クリスマスケーキ

- グルメ

- クレジットカード

- サブスクリプション

- しまむら

- スワップポイント

- ダウ平均

- タクシー

- つみたてNISA

- デジタル通貨

- テスラ

- トライオートETF

- トラリピ

- トランプ大統領

- トルコ

- ナスダック

- ナスダック総合

- ニュージーランド

- ネット証券

- ハイテク株

- ハイテク株 ナスダック

- パランティア

- ビジネスカード

- ビットコイン

- ファンド

- ふるさと納税

- ヘルスケア

- ベルマーク

- ベンチャー

- ポイ活

- ホテル

- マイレージ

- マグニフィセント・セブン

- マグニフィセント7

- マレーシア

- メタ

- メルカリ

- ライフ

- ランキング

- レンタカー

- ロボアドバイザー

- ロボティクス

- ワクチン

- 一般NISA

- 保険

- 個人送金

- 個人間送金

- 値上げ

- 健康

- 債券

- 半導体

- 半導体株

- 商品/先物

- 商品先物

- 国内旅行

- 国紹介

- 埼玉

- 外国株

- 外貨両替

- 外貨預金

- 定期預金

- 年末調整

- 懸賞

- 成長枠

- 所得税

- 手作り

- 手数料

- 投資

- 投資信託

- 投資情報

- 控除

- 新NISA

- 旅行

- 旅行関連株

- 日本株

- 日経平均

- 映画

- 時価総額

- 時短ごはん

- 時短めし

- 普通預金

- 暗号資産

- 暮らし

- 株主優待

- 株初心者

- 株式投資

- 業務スーパー

- 法人向け

- 海外旅行

- 漫画

- 無料送金

- 物価

- 物価上昇

- 生成AI

- 確定申告

- 積立投資

- 空港

- 競馬

- 節約

- 米

- 米ドル

- 米国債券

- 米国株

- 経済用語

- 肥満症薬

- 自動売買

- 航空会社

- 証券会社

- 詐欺

- 運用会社

- 金利

- 金投資

- 銀行

- 銀行振込

- 雇用統計ショック

- 雑学

- 電子マネー

- 電子決算

- 飛行機

- 香港

- 騰落率