- はじめの一歩!住宅ローンの基礎知識

- 2023年02月02日

さまざまなものが値上がりしている中、少しでも抑えたいのが住宅ローンの金利ではないでしょうか?

銀行各社もさまざまな商品を販売していますが、いきなり商品を選ぶ前に、改めて住宅ローンに関する基礎知識をおさらいしていきましょう。

- 住宅ローンの金利にはいくつかのタイプがある

- ①全期間固定金利型

- ②変動金利型

- ③固定金利期間選択型

- 返済方法にもいくつかのタイプがある

- 元利均等返済

- 元金均等返済

- どうして「元金均等返済」の方が返済総額が安くなるの?

- 住宅ローンの繰り上げ返済にも2タイプがある

- 元利均等返済

- 期間短縮型

- どちらの繰り上げ返済がおすすめ?

- まとめ

住宅ローンの金利にはいくつかのタイプがある

住宅ローンの金利には、いくつかのタイプがあります。

それぞれにどんな特徴があるのかご紹介します。

①全期間固定金利型

金利が返済開始から終了まで一定タイプが「全期間固定金利」です。

テレビCMなどでよく耳にする住宅金融支援機構と民間金融機関が提携して取り扱う【フラット35】は主な全期間固定金利です。

全期間固定金利型のメリット

●金利が一定のため、返済計画が立てやすい。

●市場の金利が上がった場合でも、影響を受けない。

全期間固定金利型のデメリット

●変動金利よりも少し高めの設定の場合が多い。

●市場の金利が下がった場合でも、金利が下がることがない。

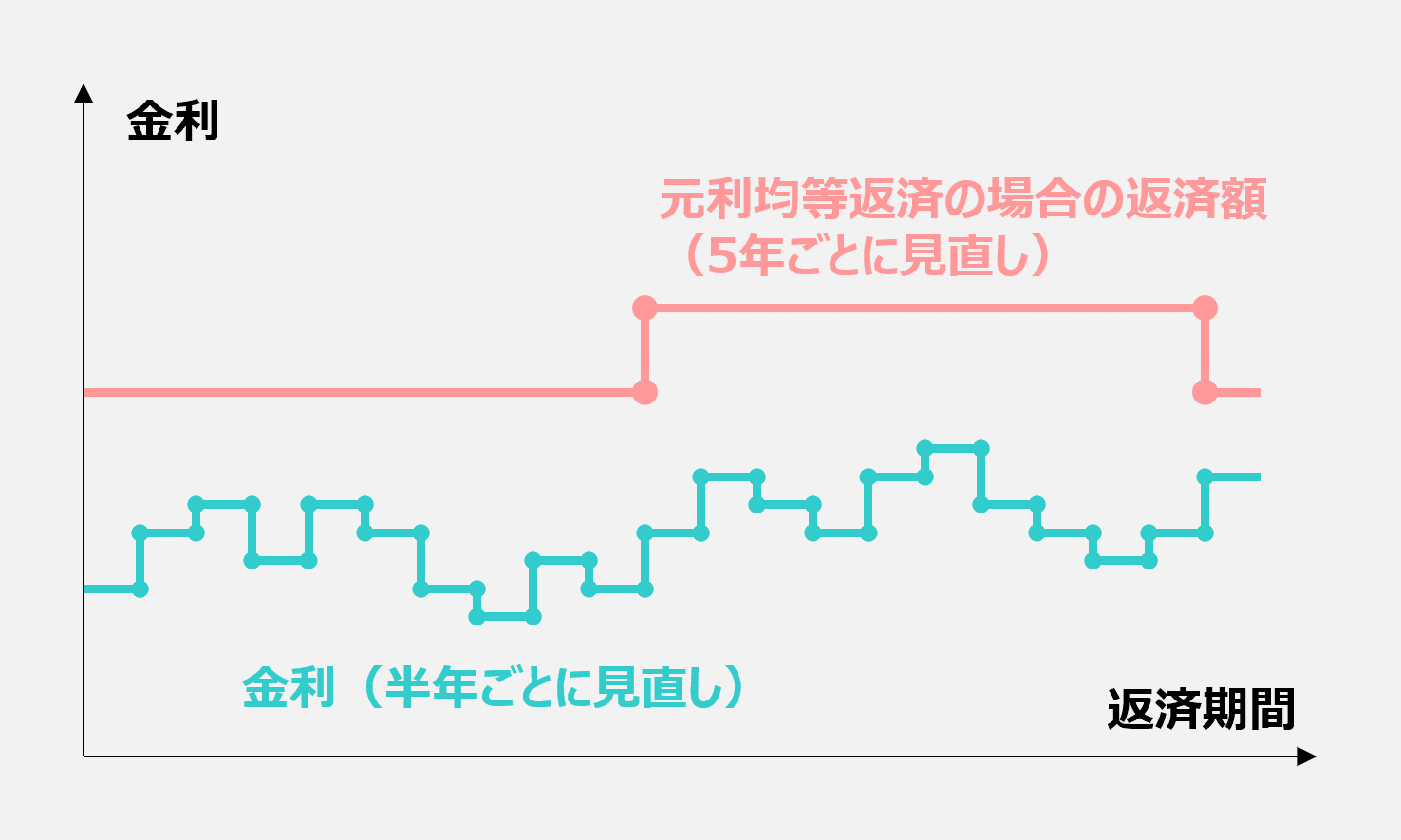

②変動金利型

毎回の返済額も、元利均等返済の場合は通常5年ごとに、元金均等返済の場合は通常金利変動とともに見直されます。

借入期間中に適用される金利が変動するタイプが「変動金利」です。

通常は半年に一度、経済情勢に応じて金利の見直しが行われます。

毎回の返済額は、元利均等返済の場合は通常5年ごとに、元金均等返済の場合は通常金利変動とともに見直されます。

変動金利型のメリット

●金利の設定が安価になる場合が多い。

●市場の金利が下がった場合、金利が下がる。

変動金利型のデメリット

●返済計画が立てづらい。

●市場に金利が上がった場合、返済額のうち金利が占める割合が高くなる。

●金利が大きく上がった場合、利息部分の金額が返済額を上回る「未払利息の発生」の危険性がある。

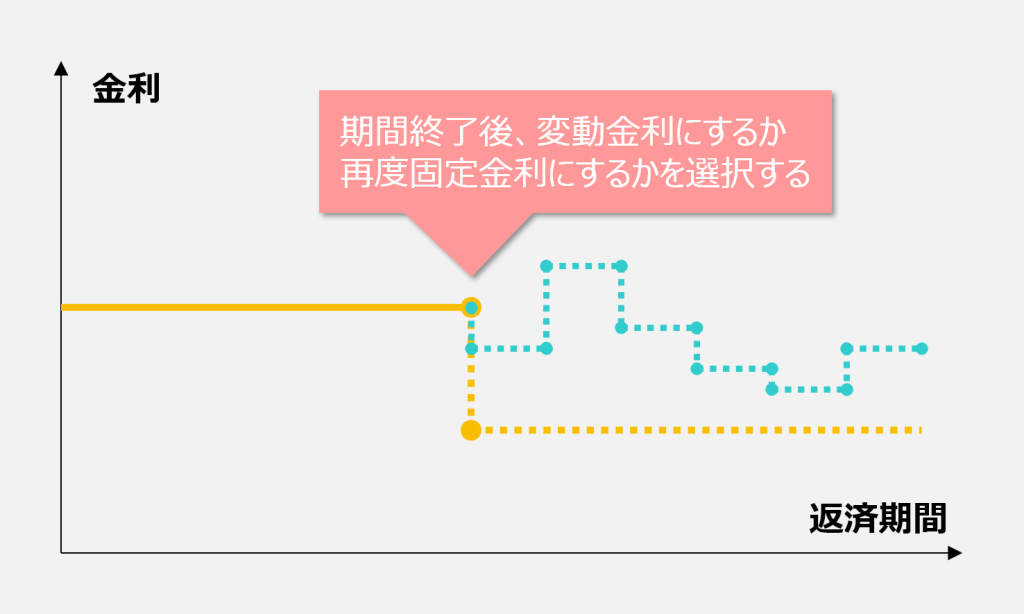

③固定金利期間選択型

契約時に任意の期間を選び、その期間の金利を固定するタイプです。

固定期間終了後は、その時点の金利水準で変動金利型にするか、再び固定期間を選択するかを選ぶことができます。

固定金利期間選択型のメリット

●目先の返済計画を立てることができる。

●市場の金利に応じて、途中で金利タイプを変更することができる。

●未払利息のリスクがない。

固定金利期間選択型のデメリット

●最終的な返済までの計画が立てづらい。

返済方法にもいくつかのタイプがある

住宅ローンの返済については、元利均等返済と元金均等返済の二つの方法があります。

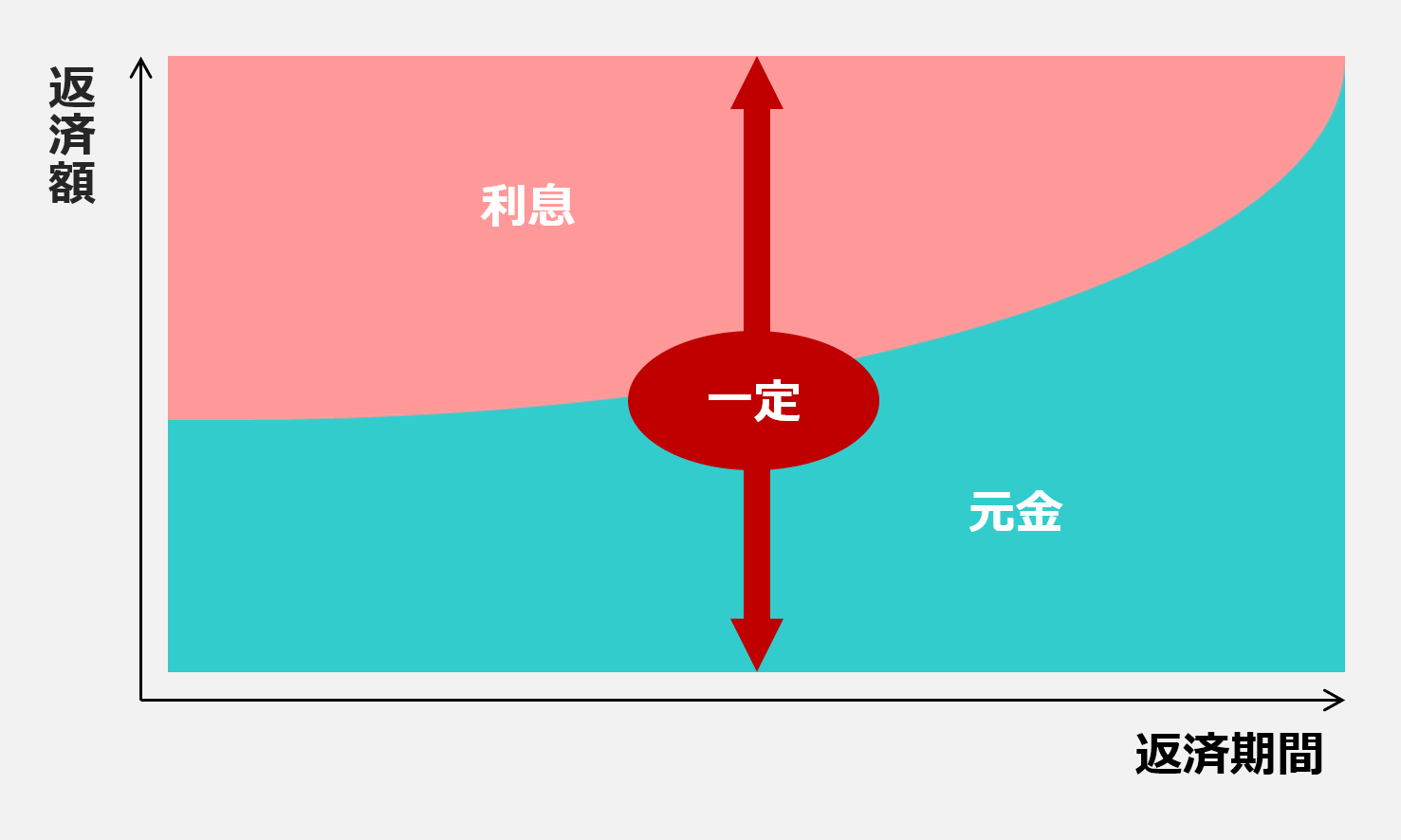

元利均等返済

毎回の返済額(元金+利息)を一定にする返済方法です。

毎回一定額の返済となるため、計画が立てやすい反面、元金均等返済と比べて総返済額が高くなります。

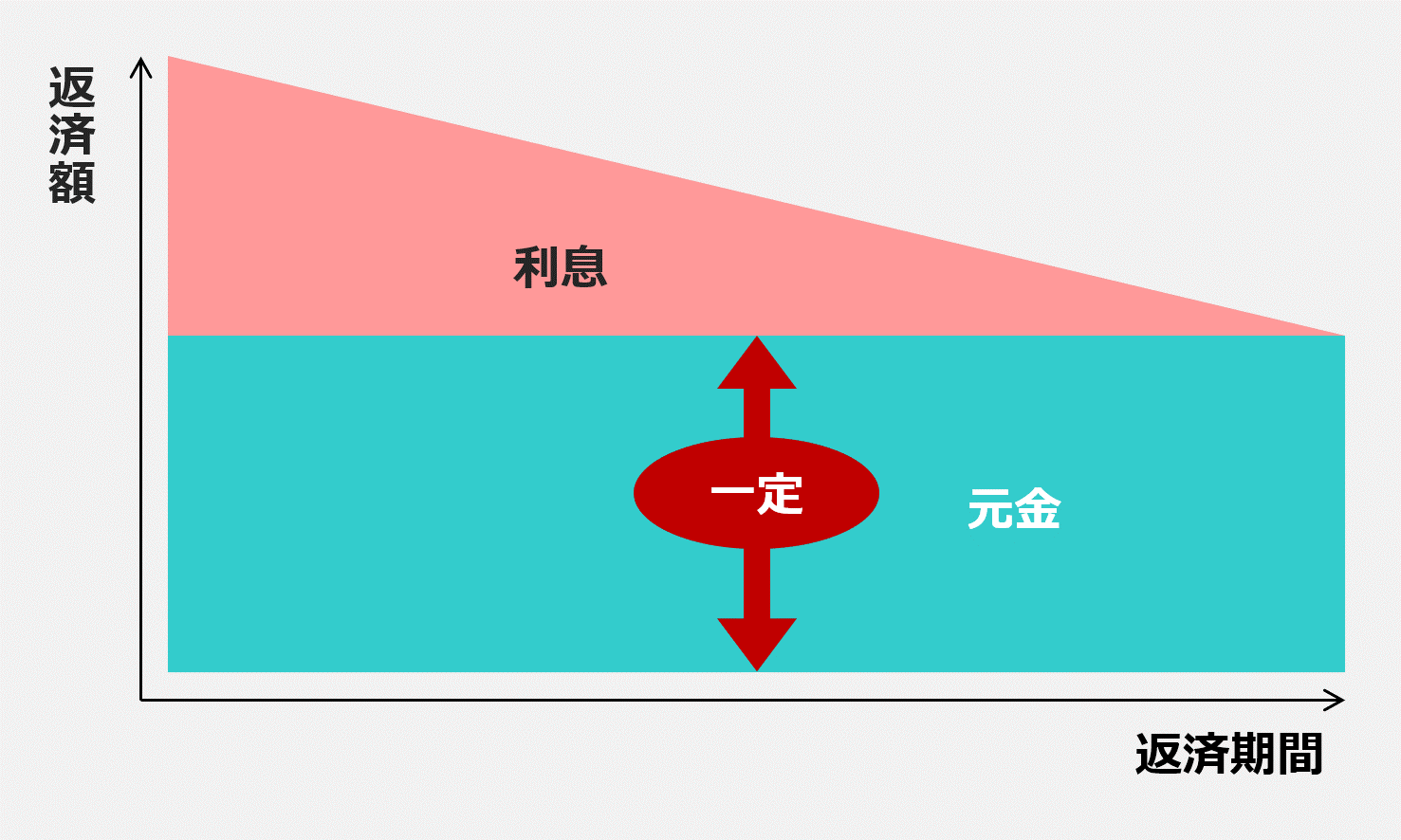

元金均等返済

毎回の返済額(元金+利息)のうち元金部分を一定額にする返済方法です。

当初の返済額は大きくなりますが、総返済額は元利均等返済よりも安くなります。

どうして「元金均等返済」の方が返済総額が安くなるの?

借入額、金利、返済回数、借入期間などの条件が同じである場合、元金均等返済の方が返済総額が少なくなります。

理由は、利息は元金に対して発生するため、元金を早期に返済することで利息の額が少額になるのです。

住宅ローンの繰り上げ返済にも2タイプがある

よく耳にする繰り上げ返済。

ボーナスなどの臨時収入で手元資金に余裕が出た際には、積極的に繰り上げ返済を行うことをおすすめします。

前述の元金均等返済の考え同様、早めに元金分が減るため利息の額が少額になるからです。

そんな繰り上げ返済にも2つのパターンがあります。

返済額軽減型

返済期間はそのまま、毎回のローンの返済額を少なくする方法

期間短縮型

毎回のローンの返済額を変えずに、返済期間を短縮する方法

どちらの繰り上げ返済がおすすめ?

一般的に期間短縮型の方が利息の軽減効果が大きくなります。

これも前述と同じ理屈ですね。

まとめ

今回は住宅ローンの基礎知識を整理してみました。

返済総額を極力少なくするポイントは以下の通りです。

●変動金利を選択

●元金均等返済を選択

●積極的に繰り上げ返済を活用し、期間短縮型を選択

また、少しでも負担が少なくなるように、ローンの見直しなども有効な手立てです。

もちろん、上記の手法は当初の負担額が多くなる場合が多いため、選択をしたくてもできないことも多いです。

また、変動金利は市場の金利動向を見極める力も必要になってきます。

無理のない計画を立てつつ、定期的な計画見直しがポイントになりそうですね。

- ぱん

関連記事

おすすめ

広告

タグ

- AI

- AI

- DeepSeek

- ESG

- ETF

- ETN

- FIRE

- FX/CFD

- iDeCo

- NISA

- PayPay

- SBI

- SDGs

- SNS

- アクティブファンド

- インデックスファンド

- インド

- エヌビディア

- オートレース

- おでかけ

- オプショナルツアー

- オルカン

- キャッシュレス決済

- キャッシング

- キャンペーン

- クリスマスケーキ

- グルメ

- クレジットカード

- サブスクリプション

- しまむら

- スワップポイント

- ダウ平均

- タクシー

- つみたてNISA

- デジタル通貨

- テスラ

- トライオートETF

- トラリピ

- トランプ大統領

- トルコ

- ナスダック

- ナスダック総合

- ニュージーランド

- ネット証券

- ハイテク株

- ハイテク株 ナスダック

- パランティア

- ビジネスカード

- ビットコイン

- ファンド

- ふるさと納税

- ヘルスケア

- ベルマーク

- ベンチャー

- ポイ活

- ホテル

- マイレージ

- マグニフィセント・セブン

- マグニフィセント7

- マレーシア

- メタ

- メルカリ

- ライフ

- ランキング

- レンタカー

- ロボアドバイザー

- ロボティクス

- ワクチン

- 一般NISA

- 保険

- 個人送金

- 個人間送金

- 値上げ

- 健康

- 債券

- 半導体

- 半導体株

- 商品/先物

- 商品先物

- 国内旅行

- 国紹介

- 埼玉

- 外国株

- 外貨両替

- 外貨預金

- 定期預金

- 年末調整

- 懸賞

- 成長枠

- 所得税

- 手作り

- 手数料

- 投資

- 投資信託

- 投資情報

- 控除

- 新NISA

- 旅行

- 旅行関連株

- 日本株

- 日経平均

- 映画

- 時価総額

- 時短ごはん

- 時短めし

- 普通預金

- 暗号資産

- 暮らし

- 株主優待

- 株初心者

- 株式投資

- 業務スーパー

- 法人向け

- 海外旅行

- 漫画

- 無料送金

- 物価

- 物価上昇

- 生成AI

- 確定申告

- 積立投資

- 空港

- 競馬

- 節約

- 米

- 米ドル

- 米国債券

- 米国株

- 経済用語

- 肥満症薬

- 自動売買

- 航空会社

- 証券会社

- 詐欺

- 運用会社

- 金利

- 金投資

- 銀行

- 銀行振込

- 雇用統計ショック

- 雑学

- 電子マネー

- 電子決算

- 飛行機

- 香港

- 騰落率